گزارش وضعیت بازار ساخت ریزتراشه در جهان در سهماههٔ چهارم سال ۲۰۲۳ منتشر شد

تداوم تسلط تایوان بر بازار ریزتراشه

۲۶ اردیبهشت ۱۴۰۳، ۱۹:۳۶

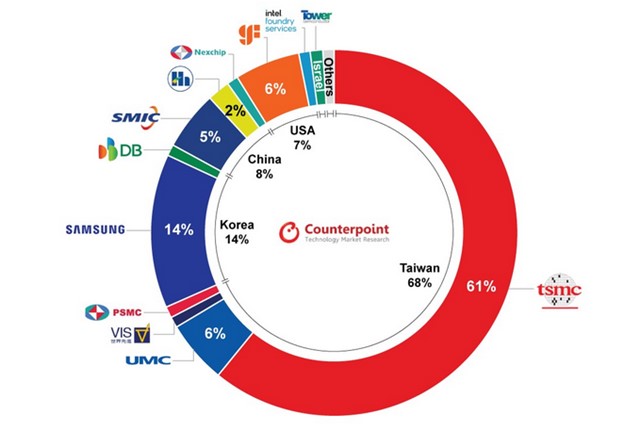

کانترپوینت (Counterpoint) رتبهبندی سهم بازار کارخانههای ساخت ریزتراشهٔ جهانی برای سهماههٔ چهارم سال ۲۰۲۳ را منتشر کرد. گزارش کانترپوینت نشان میدهد در سهماههٔ چهارم سال ۲۰۲۳، صنعت ساخت ریزتراشه ۱۰ درصد بیشتر از سهماههٔ سوم سال درآمد داشته است، اما در مقایسه با زمان مشابه سال گذشته ۳.۵ درصد کمتر شده است. علیرغم عدم قطعیتهای طولانیمدت در اقتصاد کلان، این صنعت در نیمهٔ دوم سال ۲۰۲۳ شروع به بهبود کرد که ناشی از تقاضای زنجیرهٔ تأمین در بخش گوشیهای هوشمند و رایانههای شخصی بود. بنابراین، سفارشهای فوری زیادی برای قطعات کامپیوتر و گوشیهای هوشمند وجود داشت.

شرکت TSMC در سهماههٔ چهارم سال ۲۰۲۳ پیشرو در صنعت ساخت ریزتراشه باقی ماند و ۶۱ درصد از سهم بازار را در اختیار داشت. این شرکت در این دوره بهتر از حد مورد انتظار عمل کرد، بهطوریکه نسبت به رشد ۵۹ درصدی در سهماههٔ سوم ۲۰۲۳، افزایش قابلتوجهی داشت. نرخ بهرهبرداری ظرفیت (Capacity Utilization) نسل فناوری پنج نانومتری آن به ظرفیت صد درصدی رسید که بهدلیل تقاضای بالا برای پردازندههای گرافیکی هوش مصنوعی انویدیا بود. آیفون ۱۵ که از آخرین نسل فناوری یعنی سه نانومتر TSMC استفاده کرده است، کمک زیادی به فروش ریزتراشههای آن کرد. این دو باعث کسب درآمد بیشتر TSMC از نسل فناوری زیر هفت نانومتر شد که تقریباً ۷۰ درصد از کل درآمد آن در سهماههٔ چهارم را به خود اختصاص داده است. در سال ۲۰۲۴، تقاضای زیادی برای ریزتراشههای هوش مصنوعی وجود خواهد داشت. ازآنجاکه TSMC ظرفیت خود را برای تولید ریزتراشهها بااستفاده از CoWoS توسعه میدهد، پیشبینی میشود این شرکتها بتوانند تقاضای بالای هوش مصنوعی را برآورده کنند. همچنین، بازار ساخت ریزتراشه به انتهای چرخهٔ موجودی بسیار نزدیک است. این بدان معناست که ریزتراشههای زیادی در انبار در انتظار فروش نیستند. TSMC ذینفع اصلی هر دو روند بزرگ هوش مصنوعی و بازیابی تقاضای نیمههادیهای منطقی خواهد بود. به همین دلیل TSMC هم از تقاضای زیاد برای ریزتراشههای هوش مصنوعی و هم از بهبود تقاضا برای انواع دیگر ریزتراشههای مورد استفاده در رایانه و الکترونیک سود زیادی خواهد برد.

تنها دو شرکت TSMC و سامسونگ سهم بازار خود را نسبت به سهماههٔ قبل افزایش دادند. سهم بازار TSMC دو درصد افزایش یافت و سامسونگ همچنان دومین بازیگر مهم باقی ماند و سهم خود را از ۱۳ درصد به ۱۴ درصد افزایش داد. دلیل آن تداوم عرضهٔ گوشیهای هوشمند در طول این سهماهه و افزایش پیشفروش گوشیهای هوشمند سری S24 سامسونگ بود که ریزتراشهٔ هوش مصنوعی در آنها گنجانده شده است. این عوامل به رشد سهم سامسونگ در بازار کمک کرد.

تنها دو شرکت TSMC و سامسونگ سهم بازار خود را نسبت به سهماههٔ قبل افزایش دادند. سهم بازار TSMC دو درصد افزایش یافت و سامسونگ همچنان دومین بازیگر مهم باقی ماند و سهم خود را از ۱۳ درصد به ۱۴ درصد افزایش داد

در میان کارخانههای ساخت ریزتراشهٔ دارای نسل فناوری بالغ، هر دو، هم گلوبال فاندریز و هم UMC عملکردی بهتر از حد انتظار ارائه کردند و هرکدام شش درصد از سهم بازار را در سهماههٔ چهارم در اختیار داشتند. بااینحال، هردو شرکت گفتند انتظار ندارند در سهماههٔ اول سال ۲۰۲۴ درآمد زیادی کسب کنند. به این دلیل است که در حال حاضر شرکتهای زیادی، بهخصوص در صنایع خودروسازی محصولات آنها را خریداری نمیکنند. سهم بازار SMIC از شش درصد در سهماههٔ سوم به پنج درصد در سهماههٔ چهارم سال ۲۰۲۳ کاهشیافته است. این شرکت اکثراً ریزتراشههای هوآوی و نیازهای رایانهای خود چین را تولید میکند. بااینحال، SMIC انتظار دارد در آیندهٔ نزدیک تقاضای بیشتری برای قطعات مورد استفاده در گوشیهای هوشمند وجود داشته باشد. این افزایش تقاضا ممکن است به این دلیل باشد که هوآوی قصد دارد سری گوشیهای هوشمند Pura 70 خود را در سهماههٔ دوم سال ۲۰۲۴ عرضه کند. SMIC برای کل سال ۲۰۲۴ انتظار فروش زیادی را ندارد و بنابراین، در انتظارات خود برای عملکرد کل سال محتاط است. این شرکت بهدلیل عدم قطعیت در پایداری تقاضا، چشمانداز محتاطانهای را برای تمام سال اتخاذ کرده است که شبیه چشمانداز محافظهکارانهٔ سایر کارخانههای تولید ریزتراشهٔ نسل فناوری بالغ است.

با توجه به نسل فناوری، بهدلیل تقاضا برای هوش مصنوعی، در سهماههٔ چهارم سال ۲۰۲۳ نسل فناوری ۴/۵ نانومتر با سهم بازار ۲۶ درصد بزرگترین سهم بازار را به خود اختصاص داده است. نسل فناوری ۶/۷ نانومتری با سهم ۱۳ درصدی در رتبهٔ دوم قرار دارد که عمدتاً برای ساخت ریزتراشهٔ گوشیهای هوشمند استفاده میشود. نسل فناوری ۳ نانومتر ۹ درصد از بازار را تشکیل میدهد و تقاضا عمدتاً از ریزتراشههای A17 Pro آیفون ناشی میشود. در سایر نسلهای فناوری ۲۲/۲۸ نانومتر و ۱۲/۱۴/۱۶ نانومتر حدود ۹ درصد را تشکیل میدهند. کانترپوینت خاطرنشان کرد تقاضا برای کاربردهای هوش مصنوعی اهمیت نسل فناوری ۴ و ۵ نانومتری را در سهماههٔ آخر سال ۲۰۲۳ افزایش داد. پس از رکود شدید در سال ۲۰۲۳، انتظار میرود صنعت ساخت ریزتراشه در سال ۲۰۲۴ به مسیر رشد خود ادامه دهد؛ زیرا همهچیز به روال عادی خود بازمیگردد. تقاضا برای فناوریهای هوش مصنوعی همچنان بالا است و به این شرکتها در سال ۲۰۲۴ کمک میکند تا دوباره رشد کنند.

منابع

https://www.counterpointresearch.com/insights/global-foundry-industry-q4-2023-revenue-rises-qoq-driven-by-inventory-restocking/

https://www.digitimes.com/news/a20240503VL202/tsmc-pure-play-foundry-market-share-4q23.html?chid=10

https://www.semimedia.cc/16490.html

https://news.tvbs.com.tw/english/2439047

* این گزارش در تحریریهٔ برنامهٔ ملی میکروالکترونیک معاونت علمی، فناوری، و اقتصاد دانشبنیان ریاستجمهوری تهیه شده است

نظر کاربران

نظری برای این پست ثبت نشده است.

مطالب مرتبط

احیای دریاچه ارومیه

تراز دریاچه ارومیه به بالاترین سطح در ۶ سال اخیر رسید

واکنش شرکت پایانههای نفتی ایران به گزارشهای منتشر شده

ادعای آلودگی نفتی در جزیره خارک تکذیب شد

نجات کوهنورد نهاوندی

هشدار جوی برای شمال خلیج فارس

خلیج فارس در آستانه موجهای دو متری

هشدار درباره پیامدهای دوقطبیسازی اجتماعی

ضرورت پذیرش تنوع حجاب برای حفظ همبستگی

مدیریت مصرف انرژی و ایمنی در فصل گرما

یزد از خط قرمز گرما عبور کرد؛ سهم ۳۰ درصدی تجهیزات سرمایشی و هشدار ایمنی

اظهارات سخنگوی وزارت آموزشوپرورش درباره کنکور و امتحانات

زمان دقیق برگزاری کنکور سراسری هنوز مشخص نیست

یادداشت سخنگوی دولت درباره انسجام ملی

مهاجرانی: مذاکره نشانه عقبنشینی نیست/ وحدت نیازمند همافزایی در عمل است

در جلسه شورای معاونان سازمان حفاظت محیط زیست مطرح شد

سخنگوی دولت: مردم اعتماد ویژهای به سازمان حفاظت محیط زیست دارند / دولت باید بیشتر به مردم گزارش دهد

هشدار هواشناسی و آمادگی نیروهای امدادی

آمادهباش صددرصدی هلالاحمر در پی پیشبینی بارش باران و رعدوبرق

وب گردی

- «سهم ما از قدردانی»؛ حمایت ویژه هتلهای دُنسه از قهرمانان امداد

- درخواست ایجاد مسیر دوچرخهسواری ۱۰۰ کیلومتری در قم

- چند روز بعد از سمپاشی ساس از بین میرود؟ (راهنمای کامل سمپاشی ساس + قوی ترین سم ساس)

- باغ پرندگان تهران کجاست؟ معرفی، ساعت کاری و آدرس

- مقایسه قیمت ورق شیروانی، سیاه، استیل و گالوانیزه در یک نگاه

- درخواست برقراری دورکاری و تعطیلی پنجشنبه برای کادر غیرعملیاتی (پشتیبانی) درمان سازمان تأمین اجتماعی

- طریقه ی ساخت دستگاه واکس زن برقی

- خرید لوازم یدکی لودر فابریک

- حضور فعال شرکت کرچنر سولار گروپ ایرانیان در نمایشگاه بینالمللی انرژیهای تجدیدپذیر

- جدیدترین تغییرات قیمت ارزهای دیجیتال و تحلیل رفتار بازار جهانی بیشتر

بیشترین نظر کاربران

تصمیم عجیب ستاد تسهیل و پیامدهای آن برای تامین اجتماعی

پربازدیدها

1

رقص سوگوارانه؛ کنشی مقاومتی

2

رقص عزا

3

مبارزه با جستوجوی گنج

4

هوای آلوده با موتورهای منسوخشده و آلاینده خودروهای داخلی

5

گنجِ گمشده زیر چرخ لودرها

دیدگاهتان را بنویسید